はじめに

「ライフトレッキング」へようこそ。私たちは、金融知識の普及を通じて、皆さまがより豊かな人生を切り拓くお手伝いをしています。

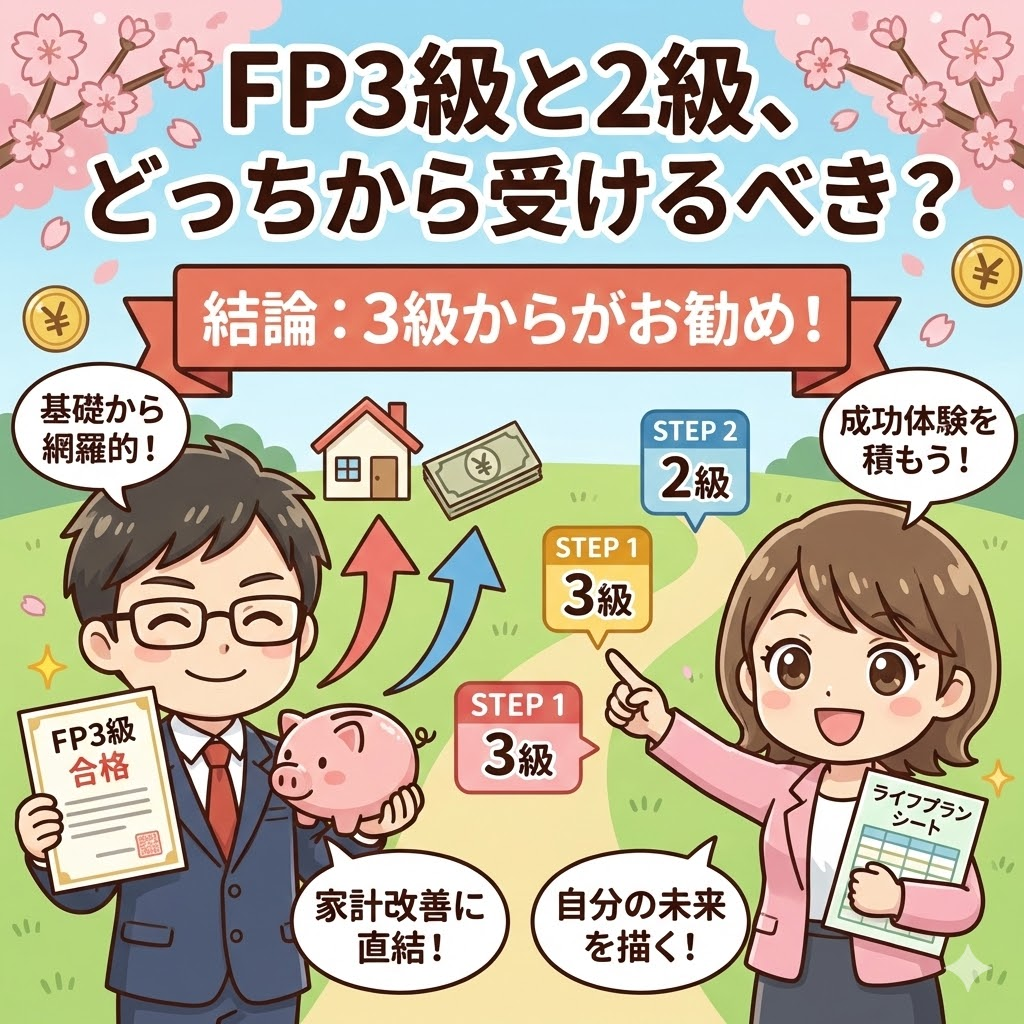

FP(ファイナンシャル・プランナー)試験への挑戦を考えた際、多くの方が最初に突き当たる壁が「3級を飛ばして2級から受けるべきか、それとも3級から着実に進むべきか」という悩みです。

私たちは、宅建士やFP1級技能士といった資格を保持し、長年会計実務やパラリーガルとして法律・お金に携わってきました。

その経験から導き出した結論は、「まずは3級から受験すること」を強くお勧めするということです。

今回は、3級と2級の違いを多角的に分析し、なぜ3級からのスタートが最強の「投資」になるのか、その理由を深く掘り下げて解説します。

1. FP3級と2級の決定的な違いとは?

FP試験には、ライフプランニング、保険、金融資産運用、タックスプランニング、不動産、相続・事業承継の6分野があります。

3級と2級で扱う分野は同じですが、その「深さ」と「求められる視点」が大きく異なります。

試験内容と難易度の比較

| 項目 | FP3級 | FP2級 |

| 主な対象 | 個人の家計管理・入門者 | 顧客への提案・実務レベル |

| 難易度 | 基礎知識の確認(○×・三択) | 応用知識(四肢択一・記述式計算) |

| 合格率 | 約70%〜80%前後 | 約20%〜40%前後 |

| 受験資格 | 特になし | 3級合格者、実務経験2年以上など |

| 試験方式 | CBT試験(随時受験可) | CBT試験(随時受験可) |

私たちは、FP3級を「自分のお金を守るための教養」、FP2級を「他者の人生を守るための専門知識」と定義しています。

2. 私たちが「3級から」をお勧めする3つの理由

「急がば回れ」という言葉がありますが、FP試験においてはまさにこれが当てはまります。

① 基礎から網羅的に、かつ「自分事」として学べる

FP3級の最大の魅力は、学習内容が個人の家計管理に直結している点です。

例えば、「源泉徴収票の見方」や「公的年金の仕組み」、「医療保険の必要性」などは、2級のような複雑な法人税務や事業承継の知識がなくても、自分自身の生活に当てはめて理解することができます。

私たちは、知識を定着させる最短ルートは「自分の財布と照らし合わせること」だと考えています。3級の学習は、まさに自分の家計を教科書にする作業です。この「自分事化」ができると、勉強のモチベーションは格段に上がります。

② 「成功体験」が学習の継続性を生む

FP2級は、試験範囲が広く、計算問題の難易度も一気に上がります。いきなり2級に挑んで挫折してしまうと、「自分にはお金の勉強は向いていない」という誤った思い込みを作ってしまいかねません。

3級は合格率が高く、正しく学習すれば着実に合格を手にできる試験です。まずは「合格」という成功体験を積むことで、次のステップである2級への学習意欲が自然と湧いてきます。私たちは、資格取得において「自己効力感」を持つことが、その後の投資や実務において何よりの武器になると信じています。

③ CBT試験の導入で「自分のタイミング」で受けられる

最新の試験制度では、3級・2級ともにCBT(Computer Based Testing)方式が導入されました。これにより、かつてのように「年3回の試験日に合わせて無理やり詰め込む」必要がなくなりました。

私たちが推奨するのは、3級の学習を終えたら記憶が鮮明なうちにすぐに受験し、その勢いのまま2級の学習にスライドするという戦略です。このスピード感ある学習サイクルを作れるのが、現代のFP試験の強みです。

3. 勉強したことが「即、家計改善」につながる喜び

FP3級の学習は、単なる暗記作業ではありません。学んだその日から、皆さまの資産形成に変化が表れます。

- 無駄な保険の見直し: 公的保険(高額療養費制度など)を知ることで、過剰な民間保険を解約できるかもしれません。

- 税金の還付: 医療費控除やふるさと納税の仕組みを正しく理解し、手元に残るお金を増やせます。

- 投資への第一歩: NISAやiDeCoの仕組みを体系的に学ぶことで、なんとなく始めていた投資に「根拠」が生まれます。

私たちは15年以上株式投資を、3年以上不動産投資を実践していますが、これらすべての根底にあるのはFPで学ぶ基礎知識です。

3級の内容は、私たちが実務や投資判断を行う際の「共通言語」となっています。

4. 試験合格の「その先」にある本当の目的

私たちが皆さんに最も伝えたいことは、「試験に合格することだけが目的ではない」ということです。

FPの知識を得る真の価値は、「自分自身でマネープランを作成できるようになること」にあります。

私たちは、定期的に自分たちの「ライフプランシート」を作成し、アップデートしています。

ライフプランシートで未来を「妄想」する

ライフプランシートとは、将来の家族構成、住居費、教育費、老後資金などを年表形式でまとめたものです。

- 「10年後に中古マンションをリノベーションして住むなら、今いくら積み立てるべきか?」

- 「子供が大学に行く時期、私たちのキャッシュフローはどうなっているか?」

- 「早期リタイアを視野に入れるなら、資産運用利回りは何%必要か?」

このように、未来を「想像」し、時には「妄想」すること。これがマネープランの醍醐味です。

計画通りにいかないからこそ、描き続ける

「人生、計画通りにはいかない」とよく言われます。確かにその通りです。

私たちも、予期せぬ出費や市場の暴落、ライフスタイルの変化を何度も経験してきました。

しかし、「計画があるからこそ、修正ができる」のです。

航海図がなければ、嵐に遭った時にどこへ向かえばいいか分かりませんが、地図があれば目的地へのルートを再計算できます。

私たちは、節目ごとに何度もプランを書き直します。

そのたびに、「今の自分たちに何が必要か」が明確になり、漠然とした将来への不安が、具体的な「タスク」へと変わっていきます。

この「コントロールできている感覚」こそが、心の平穏をもたらしてくれます。

5. まとめ:3級は「豊かな人生」への入場券

FP3級と2級。

どちらから受けるべきかという問いに対し、私たちは自信を持って「3級から」と答えます。

それは、3級が単なる「2級への通過点」ではなく、一生モノのお金の基礎体力を養うための重要なステージだと考えるためです。

基礎が固まっていない状態で応用(2級)を積み上げても、実生活で使いこなすことは難しいと思います。

まずは3級の学習を通じて、自分の家計を見つめ直し、小さな成功体験を積み上げてください。

そして、その知識を使って、自分や家族の未来を自由に描いてみてください。

お金の不安を知識という武器で解消し、共に「自分らしいライフプラン」を歩んでいきましょう。

コメント